Quel avenir pour le pétrole ?

Publié en ligne le 5 novembre 2019 - Environnement et biodiversité -

Cet article reprend certains éléments d’un ouvrage co-écrit par les auteurs en 2017, complétés par quelques références plus récentes..

Le pétrole : quelles réserves, quelles productions et à quel prix ?

Babusiaux D, Bauquis PR,

Dunod, 2017.

L’utilisation des produits pétroliers, en particulier pour la production d’énergie, est un des principaux facteurs d’émission de gaz à effet de serre (35 % des émissions de dioxyde de carbone à l’échelle mondiale, pour la seule production d’énergie, selon les données 2016 de l’Agence internationale de l’énergie [1]). « Sortir du pétrole » sera-t-il la conséquence d’un épuisement de la ressource ? Dépendra-t-il plutôt des politiques publiques dans un contexte où le « pic pétrolier » (peak oil en anglais) est repoussé par le développement de nouvelles ressources et le progrès technologique ? L’objectif de cet article est de rappeler l’origine du terme « pic pétrolier » et de présenter les différents points de vue en présence sur la question du « pic » ou du plafonnement de l’offre ou de la demande de pétrole.

La courbe de Hubbert et le « pic pétrolier »

Il convient de distinguer ressources et réserves. Les ressources caractérisent les volumes d’hydrocarbures en place, récupérables ou non, tandis que les réserves correspondent aux ressources qui peuvent être produites (c’est-à-dire extraites du sous-sol) dans des conditions techniques et économiques données. Les estimations de ces deux quantités sont toujours sujettes à de nombreuses incertitudes : les réserves d’un gisement sont connues de façon précise seulement lorsqu’elles ont été extraites en totalité.

Une méthode de référence pour estimer le profil de production futur d’un bassin ou d’une zone donnée à partir d’une estimation des réserves s’appuie sur la définition d’une « courbe de Hubbert ». En 1956, King Hubbert, géologue de la Shell Oil aux États-Unis, avait annoncé le déclin de la production des États-Unis entre 1967 et 1970 [2]. Pour ce faire, il a extrapolé les productions observées dans le passé à l’aide d’une courbe en cloche à peu près symétrique. Sa prédiction s’est avérée très précise jusqu’au début des années 2000 (voir encadré).

L’analyse de K. Hubbert s’appuyait sur des données relatives à un environnement économique et technologique qui pouvait être considéré comme stable avant le premier choc pétrolier. Depuis lors, l’évolution des prix et les progrès techniques ont considérablement modifié les conditions de l’accès aux ressources, et donc les processus de découvertes et de réévaluation des réserves.

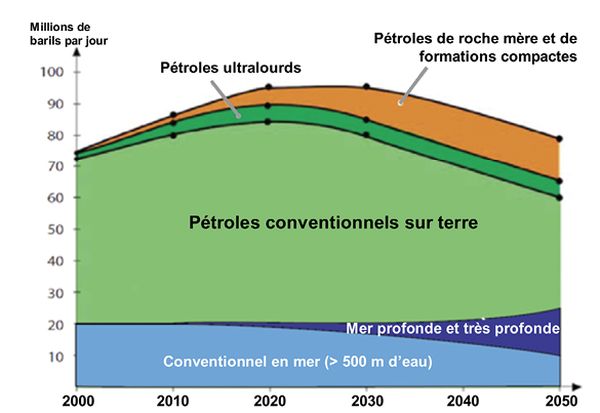

À l’échelle mondiale, une première approche pour estimer la date du pic pétrolier serait de supposer que la courbe des productions peut avoir une forme de courbe en cloche symétrique. C’est la méthode retenue par Jean Laherrère, président de l’ASPO France (Association for the Study of Peak Oil) qui publie régulièrement ses prévisions [3]. A. Perrodon et P.-R. Bauquis [4] ont également retenu la forme d’une courbe en cloche pour définir leur scénario de production mondiale (figure 1). La réévaluation du potentiel des pétroles de schistes a conduit en 2018 les auteurs à repousser de cinq ans environ le plafonnement des productions.

Une telle approche appelle une remarque : une courbe en cloche fait apparaître un ralentissement de la croissance des productions bien avant la date du « pic ». Elle implique donc une impossibilité à répondre à une demande toujours en croissance à ce moment-là. Dès 2004, Thierry Desmarest, alors président de Total, avait présenté une courbe de ce type mettant en évidence pour 2010 ce possible déficit de l’offre par rapport à la demande. L’adaptation de la demande face à une offre contrainte (ici pour des raisons de disponibilité des ressources), se fait par les prix. Ce déficit pourrait se traduire par une forte augmentation des prix et de leur volatilité, compte tenu du fait que les consommations ont une grande inertie (parc de véhicule en place, flotte d’avions, etc.) et que les signaux précurseurs risquent de ne pas être assez marqués pour provoquer un basculement progressif vers d’autres usages.

Certains scénarios « pessimistes » (par exemple [5]), avaient prévu un pic de la production mondiale de pétroles conventionnels (ou tout au moins du pétrole « bon marché ») entre 2005 et 2010. D’une certaine façon, leur prévision a été réalisée : on peut effectivement observer un plafonnement de ces productions depuis 2005. Mais, au cours des années suivantes, l’évolution des productions ressemble plus à un plateau très irrégulier qu’à la partie descendante d’une courbe en cloche (même si la production prise en compte intègre des ressources qui ne sont pas « bon marché », comme les pétroles en mer profonde et autres pétroles « frontières ») 1.

Des limites repoussées ?

Cependant, les principales raisons qui conduisent de nombreux analystes à ne pas retenir une référence à un pic pétrolier du fait de l’épuisement des ressources, et a fortiori à un pic qui aurait une forme symétrique, sont principalement liées au développement des pétroles non conventionnels, pétroles dits « de schistes » et pétroles ultra-lourds 2.

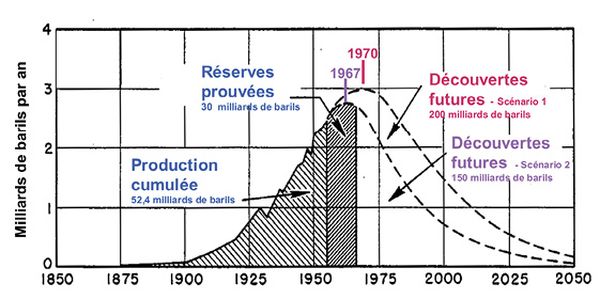

La prédiction du pic pétrolier américain

Le géologue King Hubbert avait, dès 1956, pronostiqué le déclin de la production d’hydrocarbures aux États-Unis pour 1970 au plus tard (premier graphique).

La production américaine observée de 1956 jusqu’au début des années 2000 (courbe rouge sur le second graphique) correspond de façon assez précise à la prévision (et même de façon très précise si l’on exclut la production de l’Alaska). La remontée à partir des années 2005 correspond à l’exploitation des gisements de pétrole en mer profonde et des pétroles de schiste.

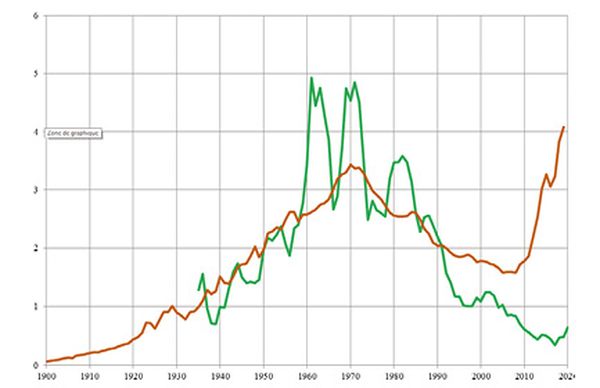

La forme en cloche de la courbe (représentant les découvertes dans un bassin donné en fonction du temps) reflète le fait que l’exploration est un processus à efficacité d’abord croissante puis décroissante. En effet, les premières découvertes concernant une nouvelle région ou un nouveau thème d’exploration 3 attirent de nouveaux investissements et les découvertes s’accélèrent. Ensuite, une fois que les gisements les plus gros et les plus faciles à découvrir ont été trouvés, le processus se ralentit. La courbe représentative de l’évolution des productions doit avoir la même forme que celle des découvertes, mais décalée dans le temps (c’est ce qu’on observe pour les États-Unis jusque dans les années 1990, avec la courbe verte ci-contre, représentant les découvertes faites 33 ans auparavant). Ce décalage entre la courbe des découvertes et celle des productions peut être assez différent d’un bassin à un autre et il peut varier au cours du temps. Estimé à 33 ans aux États-Unis jusqu’aux années 1990, il s’est ensuite réduit. En mer du Nord, il est inférieur à une dizaine d’années.

Cependant, la courbe représentative de la production de l’ensemble d’un bassin n’est pas nécessairement symétrique [1, 2] et le taux de déclin est alors moins élevé que le taux de croissance : le maximum de production (le « pic ») est atteint avant que la moitié des réserves ne soient extraites.

Remarquons également que cette approche est adaptée pour des gisements concentrés, donc conventionnels. Elle ne l’est pas pour les gisements diffus s’étendant sur de larges surfaces que sont les pétroles non conventionnels, sables bitumineux ou pétroles de formations compactes (dits pétroles de schistes, shale oil ou LTO, light tight oil).

1 | Lepez V, « Potentiel de réserves d’un bassin pétrolier : modélisation et estimation », thèse de doctorat, université Paris-Sud, 2002.

2 | Michel B, « Modélisation de la production d’hydrocarbures dans un bassin pétrolier », thèse de doctorat, université Paris-Sud, 2008.

Pour ce qui concerne les pétroles non conventionnels, la hausse depuis 2010 de la production aux États-Unis des pétroles de gisements compacts, dits « de schistes », a constitué une véritable révolution (pour une analyse plus complète, voir [6]). Les États-Unis sont devenus exportateurs nets d’énergie en général et pourraient devenir exportateurs nets de pétrole dans les prochaines années. Les incertitudes 4 sont élevées, surtout hors des États-Unis, sur le potentiel des pétroles de gisements compacts.

Cependant, de plus en plus nombreuses sont les études qui prévoient une poursuite de leur développement, permettant à ces pétroles de représenter à l’avenir une part significative de la production pétrolière mondiale. Ainsi, dans les scénarios de référence de l’AIE (Agence internationale de l’énergie) [7], de l’EIA (Energy Information Administration du ministère de l’énergie américain) [8] et de la compagnie pétrolière BP [9], la production américaine atteindrait 9 à 10 millions de barils par jour vers 2025 avec un déclin modéré après 2030, (contre 7 millions environ en 2018). Pour l’OPEP 5, elle serait de 16 millions de barils par jour et pourrait même atteindre une vingtaine de millions selon la société norvégienne d’analyse et de conseil Rystad Energy [10]. Quant aux ressources récupérables, les estimations vont de 450 milliards de barils environ pour l’AIE à 1 500 pour Marc Blaizot [11].

Si ces résultats sont confirmés et si les progrès techniques permettent de mettre à jour de nouvelles ressources, comme le prévoit BP [12], on pourrait assister à la quasi-disparition du concept de pic pétrolier, tout au moins d’un pic de la production par raréfaction des ressources précédant un pic de la demande (plus précisément d’un pic qui viendrait des politiques publiques conditionnant la demande, voir plus bas). La plupart des scénarios de référence définis par différents organismes et sociétés (AIE, EIA, OPEP, BP, ExxonMobil…) ne prévoient pas d’arrêt de la croissance des productions pétrolières avant la fin de la période d’étude retenue, le plus souvent 2040. Ainsi, BP fait remarquer que les analystes de la scène pétrolière qui ont longtemps retenu l’hypothèse de rareté d’une ressource épuisable considèrent qu’elle est aujourd’hui caractérisée par une situation d’abondance.

Le déclin de l’usage du pétrole serait donc essentiellement déterminé par des critères économiques, politiques et environnementaux qui détermineront la demande, et moins par le caractère épuisable de la ressource.

Comment va évoluer la demande ?

Nombreuses sont les incertitudes sur l’évolution future des consommations de produits pétroliers. Une observation simple fait consensus : la croissance de la demande devrait continuer à venir essentiellement des pays émergents, du secteur des transports (principalement de marchandises) et de la pétrochimie (voir par exemple [5]). Elle est et restera fonction de la croissance économique et des prix (eux-mêmes fonctions de l’équilibre offre-demande). Mais surtout, à l’avenir, elle sera influencée par l’évolution des comportements des consommateurs (en particulier des automobilistes), par les modifications des réglementations et, plus généralement, par les politiques publiques qui seront mises en place, particulièrement dans le cadre de la lutte contre le réchauffement climatique. Dans le domaine du transport, de nombreux pays ont dès à présent pris des mesures d’incitation au développement de la « mobilité propre » (voir l’article d’Olivier Appert dans ce dossier). L’objectif de limiter le réchauffement climatique à 2 °C, voire 1,5 °C, pourrait conduire à prendre des mesures pour limiter encore plus fortement et rapidement les émissions de gaz à effet de serre.

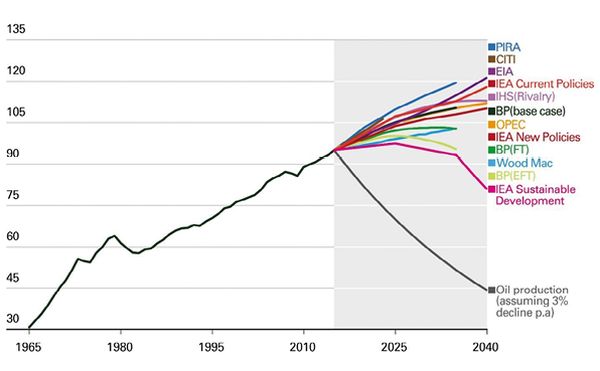

Ces incertitudes sont illustrées par des scénarios d’évolution de la demande qui sont très contrastés (figure 2). La courbe la plus basse n’est pas une courbe de prévision de la demande, mais représente l’évolution de la production pétrolière mondiale dans le cas où aucun nouveau gisement ne serait exploité. Le déclin de la production des gisements existants se ferait ici au taux de 3 % par an (un taux sensiblement inférieur à ceux généralement retenus, de l’ordre de 5 à 6 %), ne permettant pas de répondre à la demande, et ce, quel que soit le scénario retenu. L’écart entre la production ainsi considérée et la demande met en évidence la nécessité de poursuivre les investissements permettant le développement de nouvelles ressources pétrolières.

Cet écart est plus que significatif, même si l’on retient des scénarios intégrant des politiques très volontaristes de limitation des consommations d’énergie fossile tels que le scénario Sustainable Development de l’AIE ou le scénario EFT (Even Faster Transition) de BP. En effet, les scénarios de référence ne font en général pas apparaître d’arrêt de la croissance de la demande de produits pétroliers avant 2040. Un plafonnement de la demande n’est obtenu qu’avec des hypothèses de politiques publiques plus contraignantes que celles mises en place aujourd’hui.

La réaction des prix et la réaction aux prix

Revenons dans un premier temps sur un éventuel pic pétrolier par épuisement de la ressource. Quelle que soit la date de sa venue, il est peu probable que la courbe de production, au niveau mondial, ait la forme régulière et symétrique d’une courbe de Hubbert telle que celle observée dans le cas des États-Unis. Cette dernière s’expliquait par la possibilité qu’avait ce pays de recourir à des importations pour pallier la baisse de la production domestique et ainsi éviter un fort impact au niveau des prix. Au niveau mondial, ceci n’est bien évidemment pas possible, et l’apparition d’un pic ou la prise de conscience de sa venue se traduirait par une forte montée des prix, c’est-à-dire un choc pétrolier plus ou moins brutal suivant le degré d’anticipation. Comme en 1980, la hausse des prix peut conduire à un ralentissement de la consommation. La courbe des productions peut alors s’infléchir plus rapidement que ce que prédit la courbe de Hubbert pour s’adapter à la demande, comme cela a été le cas lors des deux premiers chocs pétroliers (1973 et 1979). Par ailleurs, la hausse des prix a favorisé les activités de recherche et développement permettant d’extraire des pétroles plus difficiles d’accès (Alaska, mer de plus en plus profonde, pétroles non conventionnels…), conduisant à un rebond des découvertes de nouveaux gisements, et donc des productions.

Des phénomènes symétriques devraient être observés dans le cas, plus probable, où un plafonnement de la demande interviendrait avant une perception de la rareté de l’offre (du fait, en particulier, des politiques publiques dans le cadre de la lutte contre le réchauffement climatique). Un fléchissement des consommations devrait se traduire par une baisse des prix. Celle-ci pourrait être compensée par les pouvoirs publics (augmentation du prix des émissions de CO2 par exemple), ou limitée par les réactions des pays producteurs (pays de l’OPEP et de ses partenaires). Si ce n’était pas le cas, la baisse des cours pourrait entraîner un rebond de la demande. La courbe représentative de son évolution risque, là aussi, de ne pas avoir la régularité de celles envisagées par la plupart des scénarios publiés. Il peut s’ensuivre une augmentation de la volatilité des prix, peu favorable aux investissements de développement des ressources pétrolières, qui seront de toute façon limités par la perspective d’une demande réduite. Si ces investissements s’avèrent insuffisants, à l’approche d’un pic de la demande, on pourrait paradoxalement assister, au moins à court terme, à une remontée des prix.

Conclusion

Un futur sans crises pétrolières est peu probable, même si les mesures prises pour lutter contre le changement climatique limitent les consommations de produits pétroliers. La scène pétrolière est caractérisée par de nombreuses incertitudes, particulièrement sur la croissance économique et le comportement des consommateurs, lui-même dépendant des politiques publiques. La courbe représentative des évolutions de la demande et de la production pétrolières, et a fortiori celle des prix, n’auront vraisemblablement pas la même régularité que celles associées à la plupart des scénarios de la littérature scientifique.

Denis Babusiaux et Pierre-René Bauquis

1 | “CO2 Emissions from Fuel Combustion 2018”, IEA. Sur webstore.iea.org

2 | Hubbert K, “Nuclear energy and the fossil fuels”, American Petroleum Institute, 1956.

3 | Le site français de l’Aspo (Association for the Study of Peak Oil and gas) : aspofrance.org

4 | Perrodon A, Bauquis PR, « Quel avenir pour les nouveaux hydrocarbures ? », Ingénieurs géologues, décembre 2015.

5 | Campbell CJ, The coming oil crisis, Multi-Science Publishing, 1997.

6 | Babusiaux D, Bauquis PR, « Un point sur les pétroles de gisements compacts », Revue de l’Energie, décembre 2017, n° 635.

7 | Agence internationale de l’énergie, “World Energy Outlook 2018”, IEA Publications, 2018. Sur iea.org

8 | Energy Information Administration, “Annual Energy Outlook”, 2019. Sur eia.gov.aeo

9 | “BP Energy Outlook”, édition 2019. Sur bp.com

10 | Sur rystadenergy.com

11 | Blaizot M, “Shale-oil production resilience and associated shale-oil reserves : a global approach based on the petroleum system”, EAGE (European Association of geoscientists and engineers), juin 2017.

12 | “BP Technology Outlook 2018”. Sur bp.com

13 | Dale S, Fattouh B, “Peak Oil Demand and long-run oil prices”, 2018. Sur bp.com

1 Il s’agit, à une date donnée, de pétroles produits à la limite des technologies d’exploration et de production, ou à la limite des risques acceptables (régions écologiquement sensibles).

2 Font partie des pétroles « non conventionnels » ceux dont l’exploitation demande des procédés spécifiques, d’une part les huiles extra-lourdes du Venezuela et les sables bitumineux du Canada (solides à températures ambiante), en raison de leur densité très élevée, d’autre part les pétroles de formations compactes, dits « huiles de schiste » piégés dans des roches de faibles porosité et perméabilité qui doivent être fracturées.

3 Structure géologique favorable à la formation et au piégeage d’hydrocarbures.

4 Un exemple illustre la difficulté d’estimation des ressources récupérables de ces pétroles. En 2013, l’EIA (Energy Information Administration, États-Unis) évaluait à 14 milliards de barils les volumes récupérables de la roche mère de Monterey en Californie ; cette estimation est passée à 0,6 milliards de barils en avril 2014.

5 Organisation des pays exportateurs de pétrole qui regroupe quatorze pays : Algérie, Angola, Arabie Saoudite, Émirats arabes unis, Équateur, Gabon, Guinée équatoriale, Irak, Iran, Koweït, Libye, Nigeria, République du Congo et Venezuela.

Publié dans le n° 329 de la revue

Partager cet article

Les auteurs

Denis Babusiaux

Professeur associé à l’IFP School (École nationale supérieure du pétrole et des moteurs) et consultant. Il a (...)

Plus d'informations

Pierre-René Bauquis

Professeur associé à l’IFP School et auprès de l’association TPA (Total Professeurs Associés). Il est ancien (...)

Plus d'informationsEnvironnement et biodiversité

Tour d’horizon des contaminants présents dans les sols agricoles

Le 22 avril 2024

Pollution des sols agricoles, quel est l’état des connaissances ?

Le 21 janvier 2024

Une étude sur la diminution des populations d’oiseaux en Europe

Le 4 novembre 2023

Épidémies : de l’animal à l’Homme

Le 23 février 2022

Épidémies et pandémies : une longue histoire

Le 16 février 2022Communiqués de l'AFIS